财联社1月11日讯(编辑 李响)月化收益0.3%,每月付息,封闭3年,到期后按净值兑付…今日,国内首只定期给付型理财产品完成募集,正式成立。

据了解,该类创新产品在兼顾长期理财稳健增值的同时,通过定期给付较好满足投资者短期现金流需求,一经市场推出便受多方关注。不过多位业内人士表示,看好产品灵活稳健的同时,对于被动赎回的收益安全性也有不同看法。

首支定期给付型创新理财产品上市,募集规模284万

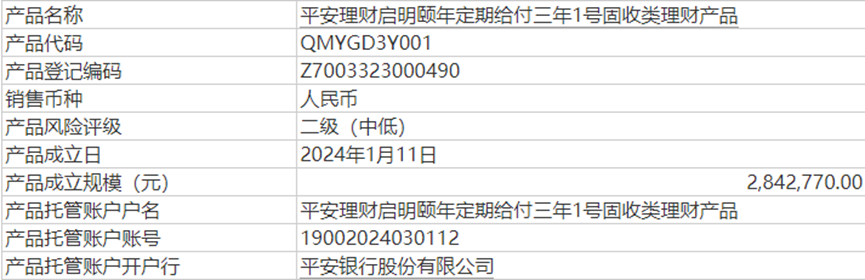

今日,市场首支定期给付型理财产品——“启明颐年定期给付三年1号”正式上市。该产品由平安理财推出,是一款固定收益类产品,主要投资于固定收益类资产,当前募集规模284.28万元。

平安理财表示,该产品杠杆水平不超过140%,将不低于80%的资金投资于固定收益类资产,同时将不超过49%资金投资于非标准化债权类资产。在产品运作期间,将运用资产配置策略、骑乘策略等进行灵活调整以增厚组合收益。预期产品的业绩比较基准为年化3.65%。

与此同时,对于该产品的创新点定期给付比率,平安理财表示,该产品年度定期给付比率为3.6%。具体来看,产品将自首次定期给付日起,按每月度定期给付比率0.3%的方式支付金额。该产品将封闭运作3年,预计到期日为2027年1月20日。

值得投资者注意的是,该理财产品为净值型产品,业绩表现将随市场波动,具有不确定性。平安理财强调,定期给付不等同于收益分配,定期给付比率也不代表该理财产品实际投资收益率。“定期给付比率不是预期收益率,不代表本理财产品的未来业绩表现,不构成对本理财产品本金安全及收益的承诺。”该产品说明书中写道。

某业内人士对财联社表示,“年化3.6%的理想很丰满,现实或许很骨感,由于该产品的定期给付金额分为理财产品收益分配金额,亦或者是收益分配金额与自动赎回投资者理财产品份额对应的金额之和,在产品面临自动赎回时,投资者实际可获得现金金额,可能与上述定期给付比率计算得到的结果存在一定的差异。”

对此平安理财也表示,在产品最不利的情况下,即产品收益率可能为零或负,收益分配金额不足以给付定期给付金额时,可能会出现被动赎回一定产品份额用于定期给付,存在一定的投资风险。

极端情况下,管理人会赎回投资者持有份额

由于该类理财产品风险评级为R2(中低风险)。产品管理人表示,风险承受能力为“进取型”、“成长型”、“平衡型”、“稳健型”的客户均适合购买。

对于产品的投资者定位方面,平安理财首席产品官刘凯表示,资产的长期保值增值和日常现金流需求始终贯穿所有客群的全生命周期,定期给付型产品正是为满足这一客户需求而创设。“定期给付后,产品总规模会有所降低,产品净值也会有所降低,本质上相当于定期给付部分是投资者提前落袋。”

此外刘凯表示,该产品的推出,是平安理财坚持以客户为中心,充分发挥投研优势,贯彻“追求绝对收益目标,提供金融资产配置解决方案,满足投资者稳健理财需求”产品理念的又一举措。“我们希望通过产品形态的创新和功能体验的不断优化,更好服务客户,切实增强客户投资理财的安全感、获得感、幸福感。”

对于该创新产品的风险,某理财公司业内人士对财联社表示,“当前投资者相对比较谨慎,这样的设计,符合投资者需求,但对产品管理人的管理运作能力提出一定要求,如果这款产品运作的不好,在极端情况下是会赎回投资者的持有份额,尽管一般情况下封闭式产品在封闭期内是不允许赎回的,但在定期给付机制下,管理人可按照定期给付约定自动赎回投资者理财产品份额。”