在大众理财的世界里,支付宝里的天弘余额宝,曾开创“宝宝类”产品先河。以其低门槛、高流动和稳健收益的开创性,在2014年,创造了6.76%的收益历史高位,规模也曾高达惊人的1.69万亿。然而,随着银行类宝宝产品的跟随推出,以及国内无风险资产收益持续走低,天弘余额宝的收益已直逼历史最低点。

1、收益直逼历史最低

“天弘余额宝的收益直逼1.4%,替代产品哪里找?”

今年以来,随着国债、银行存款等无风险资产的收益率走低,余额宝这类货币基金的收益率也再下台阶,不少打工人正着急寻找替代品。

▲(天弘余额宝最近6个月的收益走势。图源/支付宝)

值得注意的是,天弘余额宝和我们大众通常说的余额宝并不等同。天弘余额宝只是余额宝众多产品当中规模最大的一个,每个用户都可以自由选择余额宝中的不同产品。

27岁的张宁,一直习惯把钱放天弘余额宝里。她经营着一家美妆网店,工作之余还在抖音和小红书上做博主,分享自家产品的使用体验。“我们这行现在都是低价在卷,很难赚钱。”她告诉媒体,她的网店不大,一天2000多元的流水,利润只有200多元,为了能多点收入,天弘余额宝是她的首选。

据张宁回忆,大概在2021年初,她开始将钱转入天弘余额宝。“当时(收益)应该超过2%,对我这种随时要用钱的,天弘余额宝存取灵活,还能有点利息,很合适。”张宁称,3年来,她从天弘余额宝一共拿到差不多2000元的收益。

可现在,张宁已经开始无奈告别天弘余额宝。最终在朋友的推荐下,她把钱转存到了另一款现金管理产品“余利宝”中,里面不少产品在最近30天的年化收益在2%以上。

其实,不但天弘余额宝这类货币型基金产品收益持续走低,其它低门槛、高流动性的“宝宝类”产品也不例外。比如,余额宝中可选的另外2只货基,鹏华盈余宝货币A和泰康薪意保货币C,在最近1个月的7日年化收益,都从“2”字头,降到了1.4%附近。

▲(不止天弘余额宝,余额宝中还有其他40多只“宝宝类”产品可供选择)

Wind 数据显示,最近3个月,全市场有业绩记录的 881只(各份额分开计算)货币型基金中,有312只的 7 日年化收益率低于 1.5%,占比35%;而绝大多数产品已降至 “1” 字头,收益超过 2% 的产品只有14只,可以说凤毛麟角。

以规模最大的天弘余额宝为例,7日年化收益从年初的2.0330%,一路下探到7月21日的1.43%,逼近1.2920%的历史最低点,在全部货币型基金中排后35%;万份收益更是从0.5887元跌至0.3882元。

也就是说,如果你存1万块,年初每天大约还可获得5毛8的收益,而最近就只有不到4毛了。“连根冰棍儿都买不起。”张宁说,这个收益水平让她有些焦虑。

媒体注意到,像张宁这样从天弘余额宝出来、转投其他产品的人不在少数。他们一边吐槽天弘余额宝越来越低的利率,一边全网寻找替代品。

35岁的李锐是一名机械工程师,自去年底失业后,他更加在意理财产品的稳定性和收益。“看了其他大厂的货基,收益普遍在1.4%~1.8%,比来比去选了某基金大厂的一款产品。”

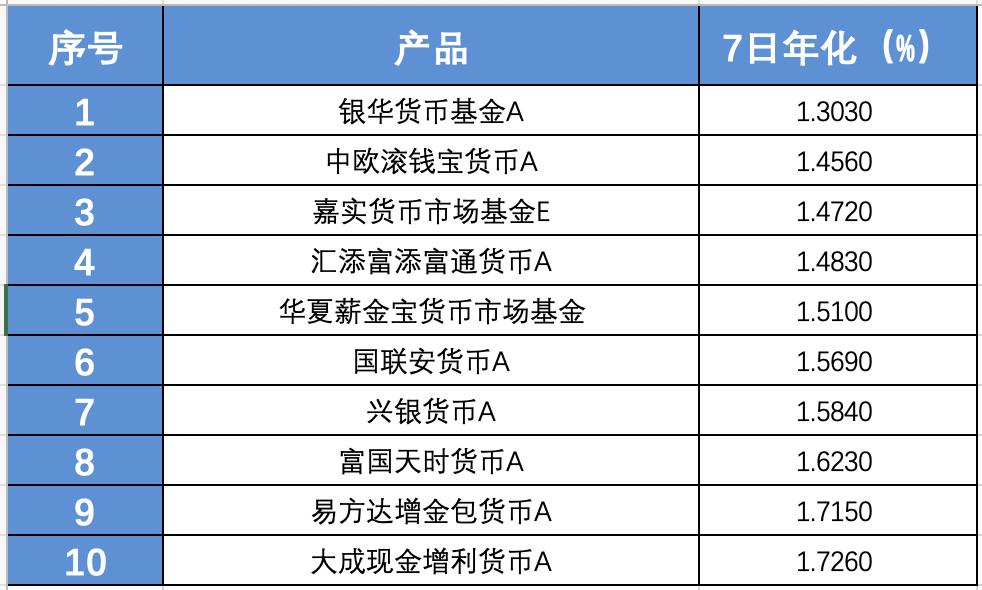

▲(余额宝中部分可选择的货币型基金,收益率截至7月20日)

尽管这款产品的万份收益也不高,只有0.41左右,也就是存进1万块,每天收到4毛1,但近半年的7日年化收益都在1.7%以上,还是打动了李锐。

问题来了,都是“宝宝类”产品,天弘余额宝不仅成立早,在2014年1月时收益率还曾飙到6.76%的历史高位,当时几乎没有对手;凭借高收益,巅峰时的规模也曾有惊人的1.69万亿。怎么现在它的收益就落后了呢?

“大象跳舞难。天弘余额宝是市场上规模最大的货基,就好比叫一头大象跳舞,一定是笨拙不便的。”一位从业者告诉媒体,天弘余额宝的风控要求比一般的货基要高,在资产选择上也更倾向于稳健和流动性更好的资产,也就牺牲了部分收益率。

另外,该基金的资产配置也更加分散和保守。以最新公布的2季报为例,收益较高的大成现金增利A投资的前10只债券,占其基金资产净值的比例最低也有0.79%。而天弘余额宝就像是保守的园丁一样,前10只债券的这一比例都在0.4%之下,可以说是十分分散了。

在具体的投资组合中,天弘余额宝将7成仓位放在了风险低、收益也低的银行存款和结算备付金上,对能带来更高收益的买入返售金融资产,只给予了18.82%的仓位。所谓买入返售金融资产,简单来说,就像你在书店租了一本书,你支付了押金、在规定时间内拥有这本书的阅读权,租期结束,你把书还给书店,并拿回押金,而书店也获得了一定的报酬。

相比之下,收益更高的易方达增金宝A,在更高收益资产上,仓位比天弘多出10个百分点,达到了28.28%。

2、一条腿走路

天弘余额宝,这只曾备受瞩目的“理财神器”,如今收益率已风光不再;同时,天弘基金这家公司,在权益类产品方面的表现,也未有多大起色。

自2019年起,权益类基金取代货基,成为公募市场的“当红炸子鸡”。自此,各家基金公司都紧抓机遇,推出了一款又一款广受欢迎的权益产品。

不过,上一时代的“宠儿”天弘基金,在权益产品的黄金期,能踩中市场脉搏的产品却不多。

比如在最近3年,天弘表现最好的股票型基金,是“天弘中证红利低波动100联接A”。这只产品就像一匹脱颖而出的黑马,在基金经理刘笑明手中跑出了32.46%的3年收益率。

而在混合型产品中,金梦、任明、姜晓丽3位基金经理共同管理的天弘通利A,也没落下风,最近3年的累计收益为18.24%,在同类1961只产品中排第25。

但这2只产品的规模都不太大,分别为34.46亿、15.38亿元。

而“天弘沪深300ETF”和“天弘中证光伏产业”,就像天弘家族中的“巨人双胞胎”,最新的规模分别达到了88亿和79亿,几乎触及百亿的门槛。

特别是由刘笑明掌舵的“天弘中证光伏产业”,它曾经是天弘旗下权益产品的领头羊,规模一度冲破百亿大关。然而,受光伏产业持续筑底的影响,今年2季度遭遇了16.78亿的亏损。加上1季度亏损的6.05亿,今年上半年,这只基金共遭受了22.83亿元的重创。

这只基金的起伏,也只是天弘众多权益产品的一个缩影。在135只股票型基金中(不同份额分开计算),有47只在年初至今的收益为正,占比约35%。换句话说,超过6成的股票型产品在今年是亏损的。

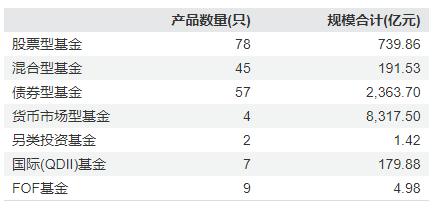

▲(天弘基金产品结构情况。图源/Wind)

在货基赛场上,天弘就像一位技艺高超的舵手,取得了显著的成绩。尤其天弘余额宝,凭借其低门槛、高流动性和相对稳定的收益,一度成为市场上的标志性产品。但当视线转向权益,天弘就显得步履蹒跚,权益产品发展相对滞后。如股票型、混合型产品的布局和业绩,与其在货基领域的强势地位相比,显得弱势许多。

从整体上看,目前天弘的管理规模11798亿。其中,以天弘余额宝为代表的货基独占鳌头,规模达到了8317亿,占比超70%。紧随其后的债基为2363亿,占比20%。而最能体现投研能力的股票型基金和混合型基金,合计占比较少,仅有不到8%的比例。

另外,放眼整个基金行业,天弘以11798亿的总规模,排名第5。如果只看非货规模,天弘的规模为3481亿,排在第15名。在前15家机构中,南方、鹏华等,虽然也是货基规模更大,但只比非货要略多一些,而天弘的货基规模是非货的2.4倍。

▲(公募大厂的非货规模排序。图源/Wind)

“长期依赖单一产品,可能会使基金公司面临着更高的市场集中风险。”前述业内人表示,货基的收益率相对较低,长期依赖货币基金,会限制公司整体的收益。“特别是随着市场利率水平下降,货基的吸引力降低,天弘基金也将面临更大的业绩增长压力。”

这一说法在财报中得到了验证。数据显示,2023年天弘基金实现营收47.07亿元,同比降13.22%;净利润14.08亿元,同比降9.03%。而同期南方基金则实现了营收和净利润的双增。

依赖单一产品,就像是“一条腿走路”,限制了天弘的发展。面对拳头产品收益的持续下滑,补齐权益投资这块短板,变得尤为关键。

为了补齐这块短板,天弘也做了不少努力。先是在2018年,推进投研一体化改革;随后又优化了考核机制——尝试推行业绩以滚动三年的周期来考核,当年业绩只占整体考核的50%。同时,针对医药、消费、科技、制造四大行业,构建了4套选股标准,希望能挖掘本行业中最具投资价值的公司。

但提升权益投研能力是一场漫长的战事,天弘还需投入更多的耐心和资源。

3、谁能代替天弘余额宝?

说回天弘余额宝,虽然收益在今年节节走低,但份额却从2023年底的7022亿份,上涨到了今年6月底7573亿份,上涨比例为7.8%。

而这背后反映出,普通投资者在投资收益走低下的无奈。

咱们普通人理财有个朴素愿望:安全、高收益,最好方便取用。但能同时满足这三条的产品,实在不多。

前面提到的李锐就表示,除了货基,他还对比了银行定存,以及今年很火的债券型基金。“可选择的产品没几个。”他告诉媒体:“债基波动大、风险比货基要高;银行定存如果提前支取,会损失一些利息。”

在一家设备类外企工作的Kelly也表示,因为在股票上亏得太多,她也开始计算余额宝的收益是高还是低了。“债基我不了解,但存放零钱的产品,如果收益能再高点就好了。”

所以几经考虑后,Kelly把部分资金放在了“灵活宝”中,一种银行推出的现金管理产品。“和余额宝一样,灵活宝也能随时取用,购物很方便。”

Kelly提到的“灵活宝”属于平安银行,同类产品还有招商银行的“朝朝宝”、交通银行的“活期盈”等。与我们熟悉的余额宝类似,这些产品被视为一种零钱理财工具,收益率虽然不会很高,但相比传统活期存款,它提供了更高的收益可能性,也可直接用于支付。

比如“灵活宝”,它的底层资产主要是平安理财旗下的“天天成长”现金管理产品,目前已经有30只。截至7月23日,这些产品的7日年化收益在1.8337%~2.4281%之间,万份收益在0.5003~0.6290之间。

▲(部分“灵活宝”产品收益率。图源/平安银行App)

也就是说,如果存入1万块,7天时间最多能拿4块多,平均每天入账6毛3。

虽然,这6毛3仍旧买不起一根冰棍儿,但不少人还是因为比余额宝略高的收益,选择这类产品:“灵活宝存取灵活,还可以自动还信用卡,很方便,比银行定期的利息还稍高一些。”一投资者在灵活宝讨论区表示。

此外,部分封闭期较短的债基和商业养老金,也盯上了大家的“小钱”。这两种产品收益率相对“漂亮”,缺点是不能随时取用。

比如,微信“理财通”在售的一款封闭期3个月的中短债,如果买入1万块并持有1年,盈利在263.65元~422.92元之间;换算到每天,大概在7毛2~1块2之间,比余额宝和银行的零钱产品都要高。

再如国民养老保险股份有限公司推出的一只商业养老金,最近1年上涨3.12%。据此估算,买入1万块并持有一年,大概可收获312块,平均每天8毛5。

目前,传统理财“神器”如余额宝的收益日渐微薄,加之市场上可替代的高收益产品稀缺,投资者的理财选择变得捉襟见肘。要么收益微薄,要么风险较高,要么流动性受限。普通人的理财梦想,正面临着挑战。

(越牛新闻综合澎湃新闻)