来源:卡卡说钱

这几天都在热议此前推的P2P钱端爆雷的事情。

之所以那么火,是一篇名为《中年人的风平浪静,只能靠命》的文章。

文章的主人公是一个女硕士,说的是自己通过招商银行介绍,下载安装了一个叫“钱端”的APP,并在里面投资了一共86万,结果爆雷了。

截图一段原文如下:

文中主人公家住安徽四线城市,除去社保公积金,自己每月收入3800块;老公则只有3000块。每月交完2300块的房贷,就剩4500供一家四口花销。

孩子出生6个月时,婆婆因为带孩子太累,冠心病发作,身体开始变差。因而带孩子的事,交给了自己老妈。

日子过得极其紧巴。

虽然每月只能存下很少的钱,但女硕士夫妇自认为自己不碰网贷、偶尔买个银行理财就不会遇到啥风险。就在招商银行推荐的钱端上面买了一个理财产品,收益率大概是5%左右,累计投了86万元,包含她父母亲、婆婆的钱。

结果在老公失业的两个月后,钱端雷了!

你没看错啊:收益4、5个点理财,雷了。且事后女主才发现,并不是投的什么银行稳健理财,而是P2P。

女主找到银行,招商银行告诉她,双方已经取消了合作。而APP那一方又说自己只管技术,资金是银行管理的。

反正,最后就是要不到钱。于是就有了银行卖我的P2P爆雷了这篇热闻。

如果说上面的文章是投资者口述,可能存在主观臆断,或者加入了主观情绪,并非完全事实,那么我们看另一篇文章。

在知乎上,有一篇《一名招行一线员工与钱端APP三年的故事》,是招行员工写的,通过这篇文章,能够清楚了解到招商银行背书钱端的来龙去脉。

文章主要内容概述如下:

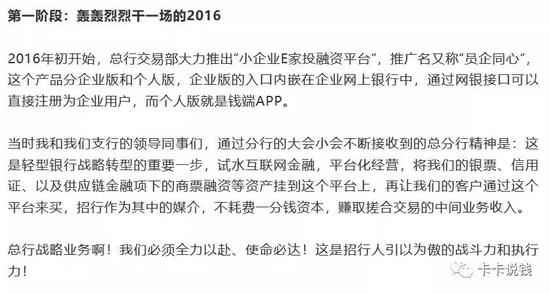

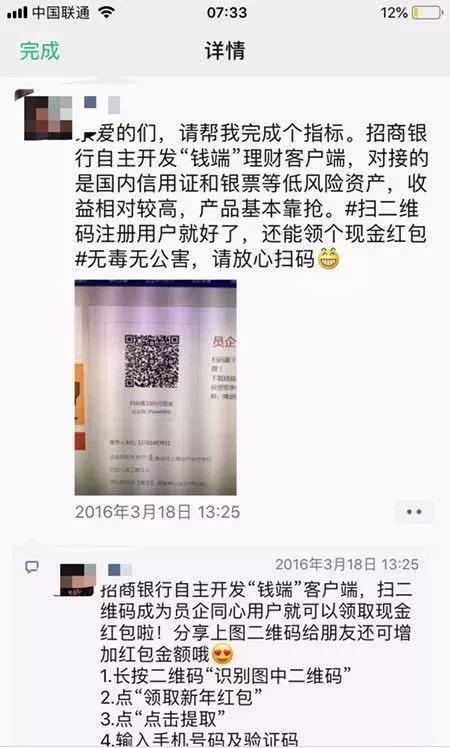

1、2016年招行总行推出“小企业e家投融资平台”。

这个平台推广名又称“员企同心”,产品分企业版和个人版,企业版的入口内嵌在企业网上银行中,通过网银接口可以直接注册为企业用户,而个人版就是钱端APP。

从海报上可以看到“招商银行旗下互联网金融平台”字样。

钱端是招行试水互联网金融的战略性性工具。

互联网金融大部分就是我们俗称的P2P,2016年正是如日中天的时候,招行想入局也能够理解。

原文截图:

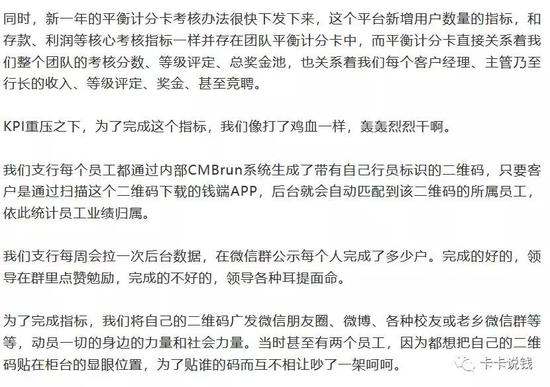

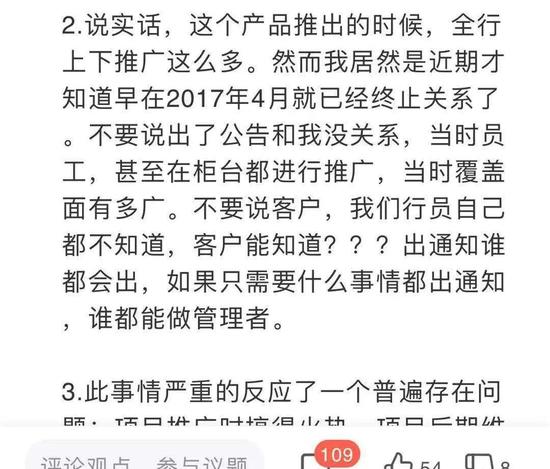

2、KPI重压之下的员工疯狂推广

2017年初,员工推广钱端APP的KPI消失了。并无内部公告钱端与招行合作解除。

4、逾期

2018年四季度,有客户反馈钱端逾期,这才知道招行已经发公告称:

早在2017年4月,就与钱端合作终止。而招行发公告日期,是2018年10月30日。

但是,在2018年4月,客户投入钱端的资金去向是招行小企业平台。(此时间段为招行声称已与钱端停止合同期间)

5、爆雷

2019年5月27日,钱端公告项目逾期,无法兑付。总待收14亿,涉及投资者约9000人。

6、扯皮

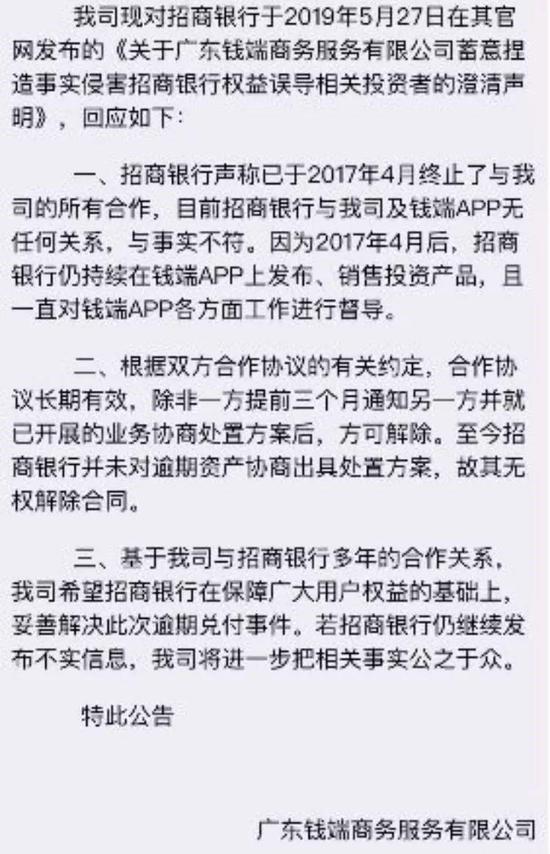

5月27日,招商银行发布澄清声明,表示其已于2017年4月终止了与钱端的所有合作,目前招商银行与钱端并无关系。同时,招商银行投诉钱端盗用商标的行为。

2019年5月28日,针对招行的声明,钱端发了两则通告,表示招行的措辞与事实不符。

5月30日,钱端平台再次发布公告称已起诉招商银行,请求判令招商银行已开展但逾期未向投资人兑付的业务出具处置方案等,法院已立案。

至此,招行和钱端的纠纷仍未解决。监管部门已经介入调查。

希望能够尽快解决。

除了上面两篇文章,网络上还有不少相关内容,大家或许从中可以看出一些端倪。

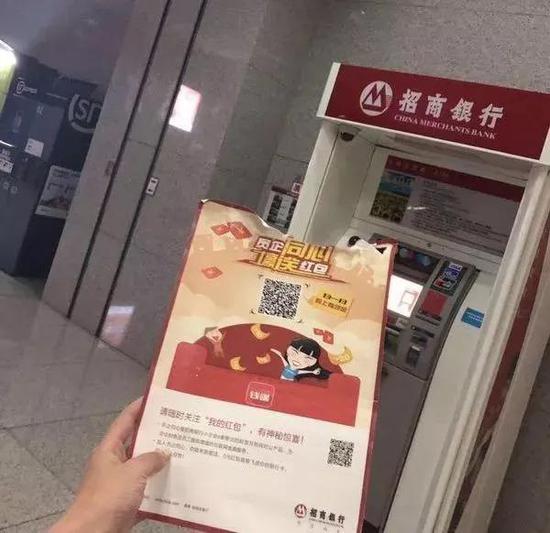

1、有人反馈当时钱端APP是可以从招商银行官网上下载的。

2、2019年5月20日,招商银行ATM上仍然是宣传钱端的视频。

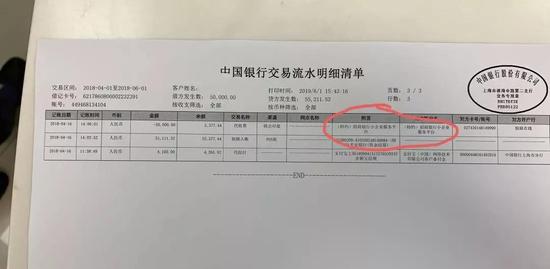

3、流水显示招行

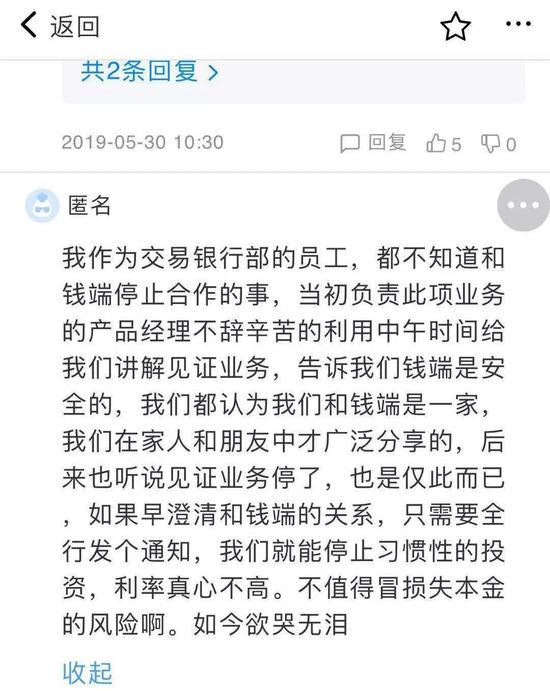

4、网上员工评论

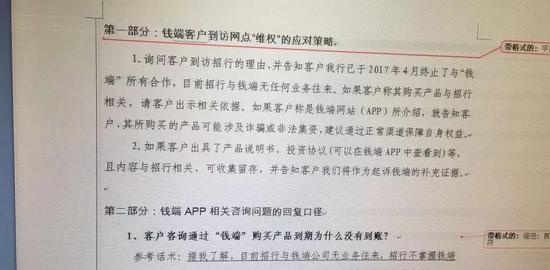

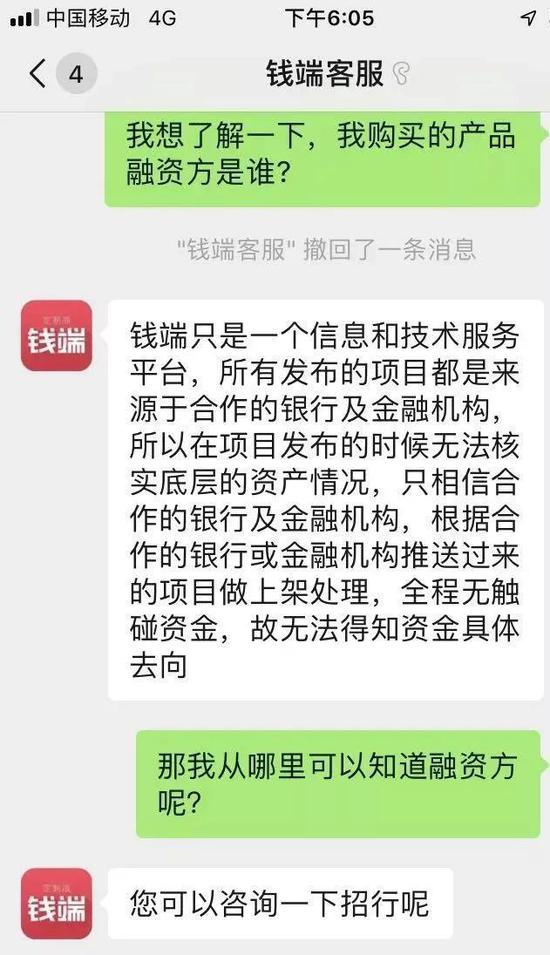

7、钱端方面在面对用户的询问时,表示自己只是信息技术服务平台。并暗指其与招商银行的合作关系。

以上所有内容,既明是网上收集,并加以整理、归纳、复述,并不夹杂任何个人主观臆断,希望大家能够了解到客观的内容,自行评判是非对错。

看到这里,可能很多号就开始各种推销了。

卖保险的说要拿一部分钱买保险,保命的钱,抵御风险。

其他银行的业务员说他们家银行才稳,赶紧把钱存过来。

各种推理财的估计又说自己各种合规、靠谱、底层资产好。

人血馒头吃不得!

既明这里啥也不推荐,只希望大家能够擦亮眼睛,并明确以下几点。

1、国债是最稳妥的,国家欠你的钱。

2、银行存款根据《存款保险条例》,50万以内即使银行倒闭也赔。

银行如果倒闭了,信用卡还要还吗?你的存款怎么办?

3、理财有风险,投资需谨慎。银行理财产品也一样,不保本不承诺收益不兜底,资管新规的大方向是去刚兑。

4、很多产品银行可能只是代销渠道,比如很多信托、私募、公募基金、资管计划等,银行只是代销收手续费,出事儿了银行不负责。

他人推荐理财产品,并不能代表“信用背书”,包括银行推荐也是。不管是推介类的还是代理销售类的,都与产品的销售方没有直接关系。

5、买银行理财产品先查一下是否银行自营。

银保监会早就有规定,凡是银行发行的理财产品都需要在银行业理财登记托管中心登记,获得一个唯一编码后,才可以发行。

既明之前也说过查询渠道,大家可以通过中国理财网进行查询验证,在这个网上能查到的才是银行自营的理财产品。

6、某些银行员工口头给你的各种承诺更不能当真,银行员工还经常飞单呢,出事儿了就是临时工或者新员工干的,倒霉的还是你。

7、远离各种P2P、资金盘、智商币、庞氏骗局。

8、努力工作、提高自身技能才能多挣钱。

9、多陪陪家人。

10、身体健康比什么都重要。

希望大家都能守卫好自己的家人、健康、财富,一生幸福。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。