4月24日晚间,(002142.SZ)正式对外发布2019年年度报告和2020年一季报。数据显示,该行2019年末资产总额13177.17亿元,全年实现归属于母公司股东的净利润137.14亿元;2020年一季度末,资产总额14389.48亿元,一季度实现归属于母公司股东的净利润40.02亿元,不良贷款率继续保持在0.78%。

宁波银行作为我国首家登陆A股的城商行,总部位于民营经济体活跃的浙江省,2019年进一步突出服务实体经济、助力小微企业的战略定位。从数字化转型的最新成果来看,2019年该行推动APP经营、网上银行、微信银行、自助银行,实现业务线上化、智能化、场景化。

尤其是小微金融领域,宁波银行为29万户小微企业提供795亿元贷款,发行130亿元小微专项金融债券,并且国际结算量达到1031亿美元,在全国银行中排第12位。整体来看,宁波银行在同业之中已塑造独特的“三大标签”,即小微、风控与科技,这些领域成为该行的核心竞争力。

面对2020年初突发的新冠肺炎疫情,宁波银行已捐款1300万元,助力疫情防控。同时,为了支持企业复工复产,该行采用APP、网上银行等线上渠道高效服务,推出“抗疫情,送关怀”、“助企业复工,送惊喜好礼”等系列活动。截至2020年3月末,宁波银行已投放91亿元免息贷款,惠及3.5万户小微企业。

值得注意的是,宁波银行在2020年1月初还入选了央行首批金融科技试点项目,该行“快审快贷”产品在全流程线上化操作体系方面,足可称为城商行中的标杆机构。

一、科技为王:零售业务数字化,巩固小微与个人金融竞争优势

金融科技与零售金融的深入融合,是宁波银行2019年的制胜法宝。在服务小微企业与个人客群方面,该行注重数字化能力提升,在客户拓展、规模提升等方面成效显著。同时,借助总部位于浙江的区位优势,巩固与强化小微金融服务。

1.金融科技赋能下的大零售金融

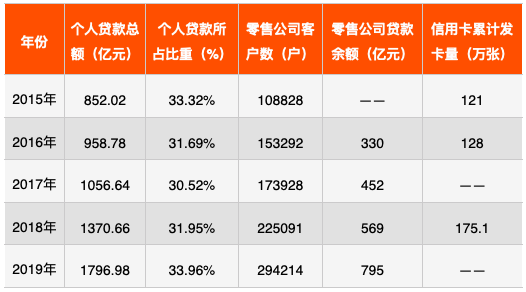

借助线上渠道的运营与生态体系,宁波银行的“大零售”服务体系包括两部分:其一是小微金融服务;其二是个人银行业务,具体细分为个人信贷、财富管理、私人银行三大板块。通过梳理过去五年的经营数据,我们发现宁波银行整体零售金融业务规模不断壮大,其中信贷业务创新最为突出,即个人信贷(消费金融、信用卡等)与小微金融。

一方面,该行的个人贷款余额占总贷款比重保持在30%以上,尽管2015-2017年的个贷占比出现下滑,但整体上个人信贷业务保持稳定,同时信用卡发卡量突破百万张;另一方面,在小微金融服务上,该行特设“零售公司部”,近五年的用户规模不断提升,2019年末零售公司客户数达到29.42万户,零售公司贷款余额为795亿元,同比增长40%。

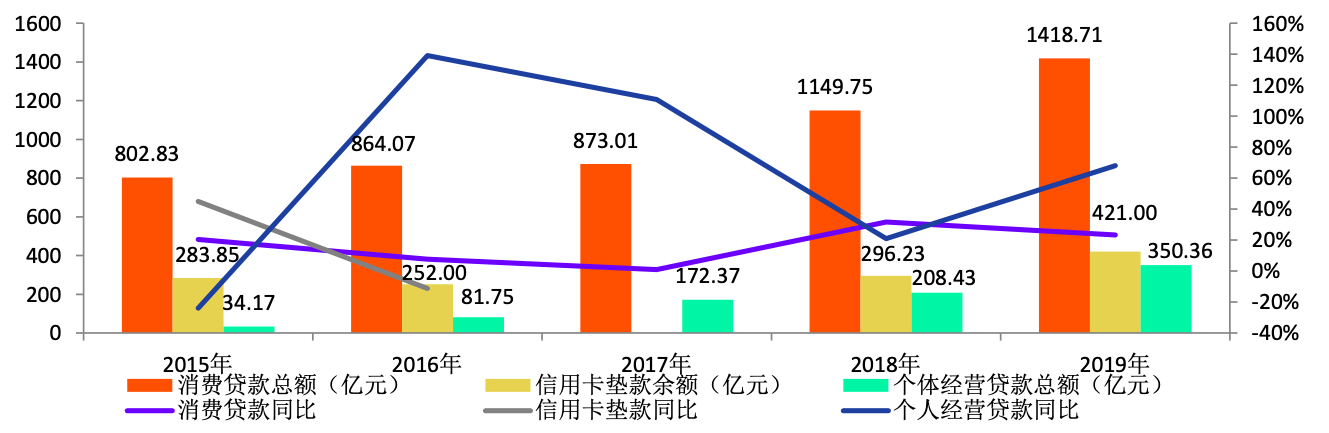

具体细分业务上,从消费信贷、信用卡垫款与个人经营贷款三项业务中来看,消费信贷的整体规模最高,2019年末达到1418.71亿元,同比增长23.39%;信用卡垫款余额为421亿元,同比增长42.12%;个体经营贷款总规模为350.36亿元,同比增长68.09%。综合来看,个体经营贷款的增速最高。

说明:由于宁波银行在2017年报中,未列明信用卡垫款余额,因此上图无法展示2017年具体数据与同比变化情况。

2.长三角一体化国家战略下的发展新机遇

在城商行之中,宁波银行最大竞争优势在于较早制定了服务实体经济的发展战略,目前将重点服务对象锁定于小微企业、民营企业、制造业和进出口企业。2019年,该行提出计划通过3-5年,实现“123”客户覆盖率的目标,即每家分行个人银行实现本地户籍人口数10%覆盖,零售公司实现小微企业目标客户20%覆盖,公司银行实现规上企业30%覆盖,努力增加基础客户总量,加速银行与实体经济的融合。

从网点布局来看,宁波银行已经在浙江、上海、江苏等地设有分支机构,结合区域经济情况进行市场细分,重点布局长三角地区,因此培育了一批优质的、忠诚度高的中小微企业群体。同时,借助2019年国家层面提出有关长三角一体化的战略规划,并且上海市提出构建金融科技中心,宁波银行推进科技创新,从而完善自身的跨区域、多地联动的零售业务数字化管理模式。

二、战略定位:注重产品创新,从九大利润中心看差异化布局

宁波银行始终坚持着服务实体经济这一战略定位,该行提出自身的差异化竞争优势,在于“大银行做不好,小银行做不了”。所谓“大银行做不好”,是指众多的小微与零售长尾客群,需要向下沉市场延伸,传统大银行在地市级的覆盖面往往触达不到。

而“小银行做不了”则是指同样作为城商行,但受到牌照约束与创新力度不足的制约,往往无法完全满足用户需求。而宁波银行践行“轻管理”理念,围绕战略转型赋能管理新生态,借助金融科技创新,从而赢取了更大的市场份额。

1. 主攻金融科技:“快审快贷”入选首批试点,疫情期贷款费率优惠

2020年1月初,央行公布将在北京市开展的《金融科技创新监管试点应用公示(2020年第一批)》公告。在6个试点项目中,宁波银行的“快审快贷产品”成功入选,该行在《金融科技创新应用声明书》中披露,预计2020年全年快审快贷可新增授信额度25亿元,新增提款38亿元。该产品定位于纾解小微民营企业融资难融资贵问题,采用大数据、人工智能等技术,线上自动给出授信额度,实现信贷智能管理。

2020年初的新冠疫情波及了众多的中小微实体企业,使他们陷入资金压力窘境,宁波银行运用央行专项再贷款和支农、支小再贷款专用额度,为小微企业提供优惠贷款,同时提供贴现、结汇等费率减免。用户可通过网上银行、宁波银行APP线上服务的一站式转账、外汇、票据好管家、线上提还款、线上资金增值等功能,线上高效率办理业务。

截至2020年3月末,该行向小微企业发放优惠贷款91亿元,发放专项再贷款39亿元,发放支小再贷款19亿元。此外,宁波银行通过金融科技来实现线上转贷,使小微企业客户在线即可自主操作“无还本续贷”或贷款展期。

2. 独特组织架构:形成九大利润中心,业务体系多元化

早在2010年,宁波银行就展开了组织架构调整优化,打造“公司银行、零售公司、个人银行、金融市场、信用卡、票据业务、投资银行、资产托管、资产管理”九大利润中心,并朝向“轻资本运营”方向迈进,持续积累差异化的比较优势。本轮调整后,该行更突出业务重心,创新推出了一系列以用户为导向的一体化产品组合服务方案,实现公私业务联动,树立中小微企业金融服务的品牌形象。

各利润中心发挥着业务协同作用,带动中间业务收入增长,进一步提升全行利润空间。截至2019年末,宁波银行实现手续费及佣金净收入77.84亿元,同比增长34.34%,在营业收入中占比为22.19%,同比提升2.16个。

宁波银行将服务中小微企业作为发展定位,展现出在城商行之中独具优势的多元化业务布局。2019年,该行围绕大零售条线的市场需求变化,分别针对小微企业与个人客群两类主体,从用户全生命周期的视角来量身定制产品组合服务方案。

一方面,对于小微企业而言,基础信贷、结算产品无法满足其多元化投融资需求,宁波银行逐步丰富现金管理、资产托管、融资租赁、发债融资、贸易融资以及上市融资等产品;另一方面,对于个人客户而言,更加看重线上操作体验,并且90后、95后已成为贡献流量的主流客群,宁波银行不断创新推出消费贷款、信用卡以及智能理财等产品。

3. 2019年新举措:获批筹建理财子公司,完善互联网金融服务

向零售金融转型,已成为我国银行业的共识。近年来,宁波银行运用互联网、人工智能、区块链等技术,不断丰富完善互联网金融服务体系,通过手机银行App、微信银行等渠道,搭建了囊括线上信贷、理财与支付结算等产品服务的金融生态圈。其中,在互联网理财布局上,2019年6月,该行获准筹建理财子公司——有限责任公司,并在12月25日揭牌开业。该行是首家正式开业运营的城商行系理财子公司,也是非保本理财规模最大的城商行。

三、资产质量:不良率保持行业低位水平,注重智能风控技术

我国银行业面对着经济结构转型与新冠疫情影响的双重考验,因此监管层更加注重资产质量的稳定性,防范不良双升,对于任何一家银行而言,这都是一次“压力测试”。纵观过去五年宁波银行的不良率、拨备覆盖率等指标,我们发现一直处于平稳状态,并且将科技与风控有机结合,从而构建出智能风控体系。

1. 不良率与拨备覆盖率:上市城商行的资产质量比较

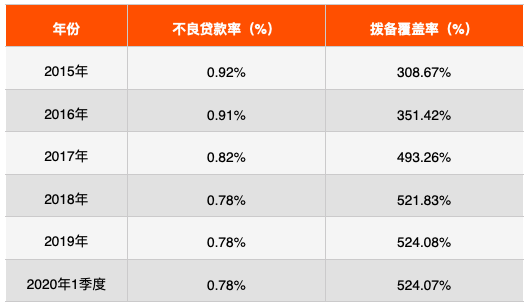

宁波银行披露数据显示,2018年、2019年与2020年1季度的不良率持平,均保持在0.78%;而拨备覆盖率在2019年末与2020年1季度,分别为524.08%、524.07%。我们发现,2015-2019连续五年之中,宁波银行的不良率均处于1%以下,在城商行之中处于较低水平。同时,该行拨备率在2018年就已经超过了500%,可见对于逾期贷款计提做好了充足准备。

面对“共债危机”、国际贸易环境恶化等外部环境,尤其是本次疫情,更暴露出小微企业的生存困境,在此格局下宁波银行保持不良率低于1%,充分彰显对于风险防控的高度重视。

2. 疫情期的线上放贷逻辑:科技助力智能风控体系建设

在疫情期间,宁波银行实现了线上高效放贷,离不开智能风控体系的支撑。该行将“控制风险就是减少成本”作为风控理念,借助大数据、人工智能等前沿技术,促进大数据风控平台、预警体系、反欺诈体系升级,对于线上渠道的申贷用户实施“精准风控”。

尤其是在大数据风控方面,宁波银行近年来通过与税务部门合作,以“纳税、用电、海关、征信”四项数据为核心,其余外围信息为补充,建立了自上而下的“4+N”风险预警体系,从而保证信贷风险可控。

3. 注重数据治理与管控能力:江浙沪实体经济发展活跃,风险可控

数字化、智能化服务能力的强弱,已成为决定一家银行成败的关键要素。2019年,宁波银行不断优化风控模型,并正式启用了按照国内领先、国际接轨标准建设的新数据中心,采用业内领先的双活数据中心架构,从互联网生态平台建设的角度来构建智能风控体系。作为布局在浙江省的一家上市城商行,主要客群集中在江浙沪实体经济一带,这些地域分布着市场活力旺盛的中小微企业,整体盈利水平较好,因此宁波银行保证了风险可控。

纵观长三角地区,经济增速较快,并且从政府层面加速构建金融科技中心、数据中心与物联网、5G等基础设施。由此可见,宁波银行在数据治理与管控能力上,获得更多的政策支持,以科技赋能风控管理体系。

四、小结

宁波银行作为我国首家在A股上市的城商行,2019年在小微金融、信用卡、消费金融等业务领域,均取得快速发展。该行将战略定位聚焦于小微企业金融服务,在业界较早积累了一批优质稳定的客户群体,并且依靠着九大利润这种独特组织架构,形成多元化经营格局,赢得了差异化竞争优势与业务协同效应。

此外,宁波银行入选央行首批金融科技试点项目、拥有第一家开业的城商行系理财子公司,将大数据、人工智能等科技融入金融生态平台建设,保证疫情期间的全流程线上放贷,缓解了众多中小微企业的资金压力。

目前,在我国经济下行的关键期,宁波银行的资产质量保持良好发展态势,该行2019年与2020年1季度的不良率均为0.78%,可称为城商行之中的标杆银行。展望未来,我国银行业将加速推进零售金融转型,其中宁波银行凭借地处江浙地带的优势,不断探索“轻资本运营”“数字化转型”的发力点,向业界展现出一个高质量、重风控、强创新的优质城商行样本。