2015年8月11日,很多人可能还记得,史称“8·11汇改”,之后人民币兑美元断崖式下跌。2015年8月11日至2016年8月11日,人民币对美元汇率中间价最高为6.2298元,最低为6.6971元,降幅达8.3%。而2016年底的时候更是大有“破7”之势。在这种大环境下,很多人开始考虑配置一些美元资产,当时比较流行的是去香港买,而我比较懒,手上闲钱也不多,就简单兑换了一些美元现钞,兑换汇率大约在6.2-6.4之间。

至于为什么是现钞而不是现汇,从风险控制角度,因为历史上曾出现过强制结汇,显然是手持现钞更保险。当然如果后续这些美元并没有派上用场,就不可避免的会产生了钞转汇的损失。

后来破7没破成,汇率逐渐企稳,很多银行也开始推出美元产品,有一家银行(以下简称小银行)则直接推出了13个月的美元定期储蓄优惠利率。刚开始的时候13个月2.3%,后来变成了2.6%,直逼人民币5年期的利率2.75%,于是就寻思把手上的美元现钞存进去,毕竟1万美元一年的利息260美元也算个大羊腿了。

然后才真正体会到了当前外汇管制的严厉——首先你把现钞存进去需要提供当初取现的凭条,而凭条早被我扔了。去原取现的银行问能不能补发凭条,不能。打印了银行流水上面有美元现钞取现记录,不承认……好在可以每次5000分多次存,因为5000以下(含)不需要提供凭条。然而……发生了另一件神奇的事情——之前在某国有四大行取出来的美元现钞,被该小银行拒收了,这是怎么回事呢?情况是类似下面这样——

为什么国内银行单独100美元现钞水印头像钞面上有一种或多种标记,颜色多为蓝色,粉红。另外,好像1996年和2001年版的各种标记特别多。向银行工作人员咨询请教,都说不清楚,不知情。因此上藏龙卧虎的天涯,热切希望有热心知情者解释一下,非常感谢。

简单来说,这些钞票上面要么有一些特殊的印章,要么有一些手写的字迹,但这些印章也好字迹也罢,根本不是我弄上去的,从一个银行取出来之后去另一个银行就被拒收这特么有点搞笑吧?好在四大行就是四大行,我把这批被小银行拒收的美钞拿到原取现的银行网点,网点二话不说给我全换了。哦不,话还是说了几句的,至少我表明了这些美钞是从这个网点柜面取出来的,即使没有凭条,我可以提供流水。

没有凭条的现钞解决了(当然现钞还是要留一点的,不怕一万就怕万一),我又想到LD的帐户上还有1万美元的现汇,但她没有小银行的帐户,开户又太麻烦,所以比较方便的办法是通过转账的方式汇到我的小银行帐户上,于是就有了本篇原创。

本来把钱从一个帐户转移到另一个帐户是一件很容易的事情——前提是转移的币种是人民币。但换成了美元,它就不再这么容易。途径无非2种,要么现汇转,要么现钞取出来再存。现钞存倒是可以,分2次也不需要凭条(事实上LD从她帐户里取现的凭条对我存现钞进小银行来说是没用的,因为那不是我的现钞收入来源证明),但一方面取现要预约略麻烦,另一方面,汇转钞有蛮大的价值损失,所以方案锁定了现汇转。

接下来的问题就变成了——到底能不能转,以及怎么转。LD打了她的银行客服,问下来好像是可以转的,需要带结婚证以证明是“直系亲属”,当然身份证银行卡是必须的,另外手续费是20元的制单费和千分之一的手续费,折合80多人民币(20人民币+10美元)。这里需要说明一下的是,外汇在国内银行间转账仅限本人的帐户之间以及直系亲属之间,直系亲属关系必须由结婚证、户口本、出生医学证明等材料证明。转账手续费各银行可能略有不同,需要事先问清楚。

先说结论——在某银行的柜面办理了2个小时。原因是办这种国内帐户之间外汇转账的人真的很少,以至于柜面工作人员都不太清楚具体怎么操作。在这2小时的持续战中,柜面工作人员不止一次问“你非得这么转嘛?”意思是说你还是不要转了吧。那么到底为什么转个账如此困难呢?

LD带着之前电话里问到的材料去办的,柜面问的第一个问题是转入帐户的开户网点名称和地址,这个不难,稍微花点时间就能查到,一般来说打银行的客服电话就能搞定。事实上业务单上写的是“收款人开户银行名称及地址”,个人判断根本不需要精确到网点,只要填写总行的信息就可以了。

然后,对方要我们提供该开户网点的BIC,什么东东?马上进入连环打电话咨询模式……先打客服热线,客服表示不清楚,只有SWIFT CODE,然而对方要的是BIC,一脸茫然,LD还在银行等着答复……小银行客服还是蛮热心的,把该行在的开户信息告诉了我并提供了以下CODE:BKCHCNBJ300,至于是不是对方要的BIC只能让我自己判断,最后客服建议我打电话给开户网点问问,因为毕竟对方要的是“开户网点的BIC”。挂掉电话接着打另一个电话,开户网点表示也不清楚,电话里她还问了旁边的人,但结果还是没有人知道,给了个号码让我打浦东分行营业部问……我于是接着打电话,分行营业部表示只知道SWIFT CODE:SHRCCNSH(小银行被暴露了),不知道BIC。我问她“那有没有网点的SWIFT CODE”,表示没有,然后又给了我另一个号码,说是专门负责外汇业务的……挂了电话继续打,表明来意,对方似乎比前面几人专业一些,说一般都用SWIFT CODE,没听说过BIC,让我就用这个,并且告诉我前面的BKCHCNBJ300是错误的。

银行柜面LD还在等着我给答复,一圈电话打下来20分钟过去了,然而并没有BIC的影子……我把这些信息发给LD,银行柜员表示信息如果错误转账会失败而且会“很麻烦”,具体怎么麻烦却没有明说。WHAT?信息错误你为什么不在办理业务的时候直接在系统里验证一下?好在我不在柜面,要不然得跟柜员吵起来……

然后我去网上搜索了一番,中文圈有说这两者不一样的,但看到这样一个英文页面显示这两者其实是同一个东西。

A SWIFT code is an international bank code that identifies particular banks worldwide. It's also known as a Bank Identifier Code (BIC). A SWIFT code consists of 8 or 11 characters.

然后按图索骥,在维基百科上看到了这个页面,https://zh.wikipedia.org/wiki/ISO_9362,而英文版里面特别提到了“The 2009 update of ISO 9362 broadened the scope to include non-financial institutions; before then BIC was commonly understood to be an acronym for Bank Identifier Code.”基本上可以确定这个BIC和SWIFT CODE应该是同一回事。

ISO 9362(又称为SWIFT-BIC、BIC代码、SWIFT ID或SWIFT代码),定义了由国际标准组织所认可的商业识别码(BIC, Business Identifier Codes)标准格式[1]。“SWIFT”是环球银行金融电信协会(Society for Worldwide Interbank Financial Telecommunication)的缩写。银行间的汇兑,特别是跨国的汇兑都以此做为识别。

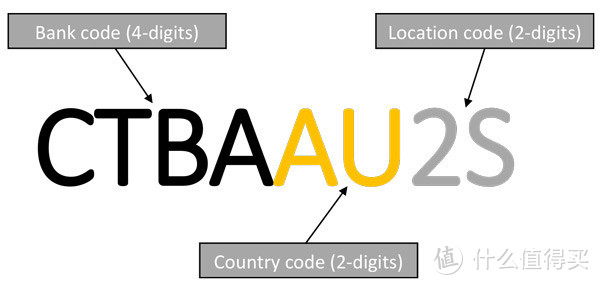

现行最新版为2009年10月1日发行的ISO 9362:2009。SWIFT代码有8至11个字元,定义如下:1-4字元:机构或银行代码;5-6字元:ISO 3166-1国家代码;7-8字元(或数字):地区码;9-11字元:分支机构、分行代码(此三个字元为选择性使用)

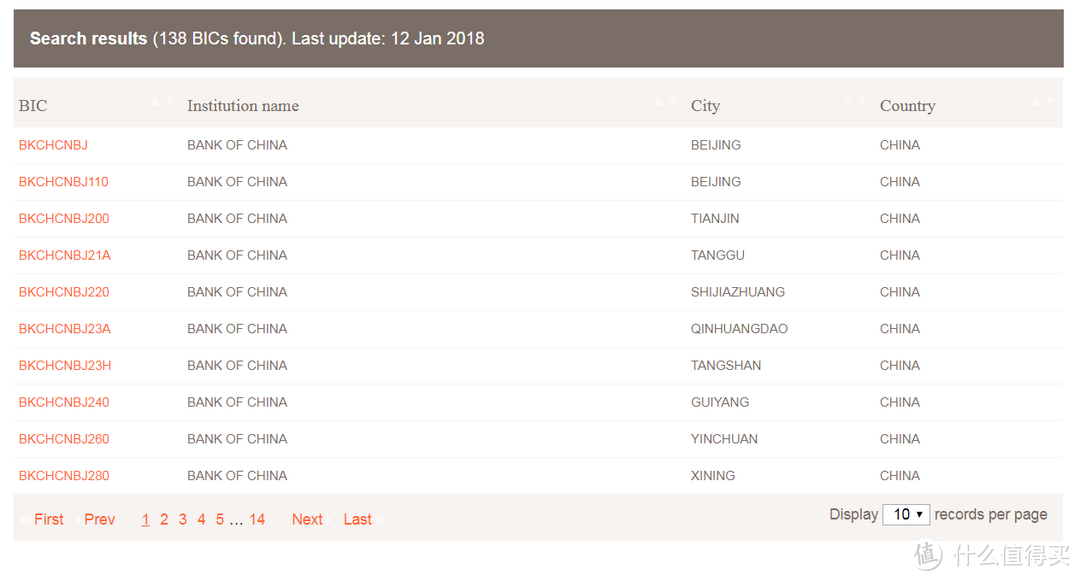

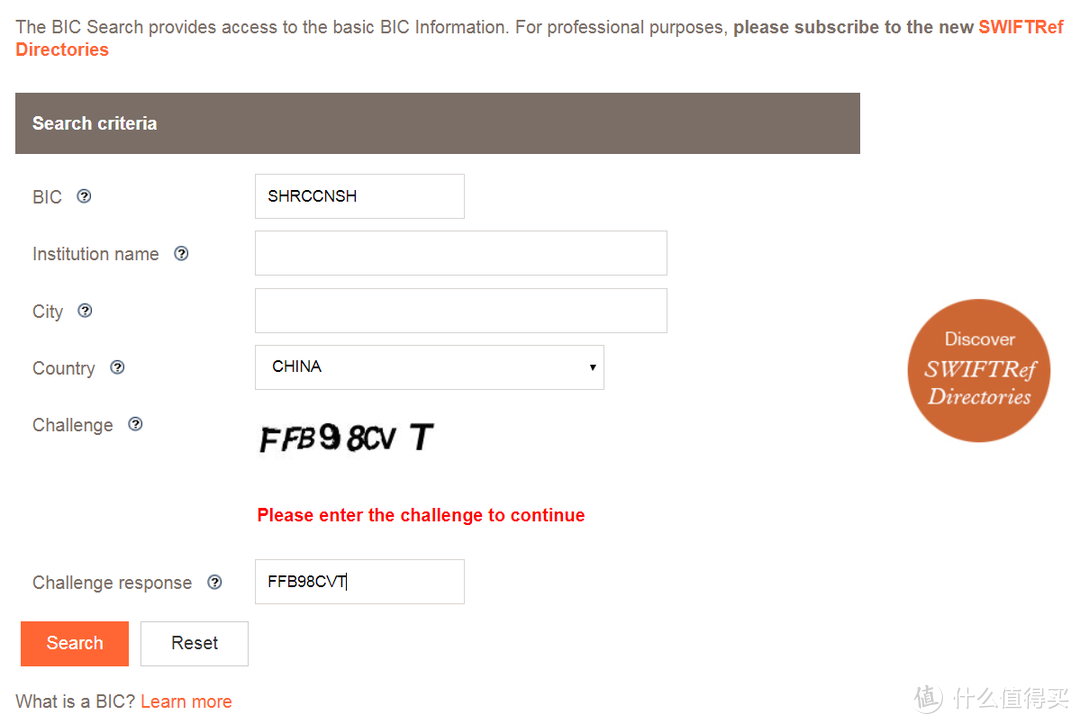

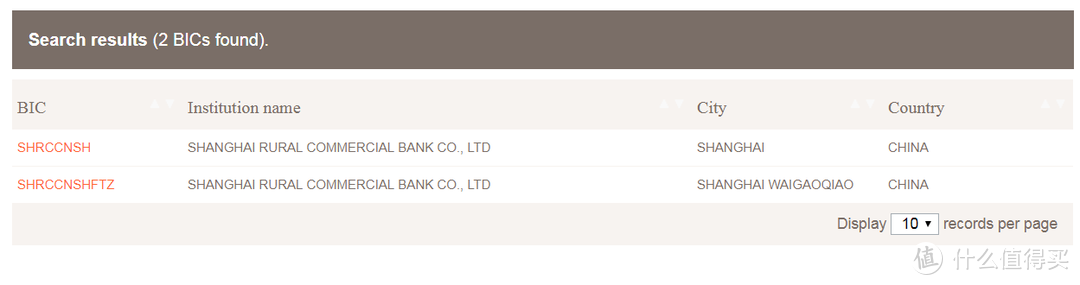

那么接下来的问题就是如何查询我的开户网点的SWIFT CODE,客服已问遍了,只能靠自己。LD在柜面啥情况我也不管了,继续查……于是来到了这个Online BIC Search页面。输入总行的代码,出来的结果只有2个!也就是说我开户的那个网点根本没有BIC。到这里,国内银行工作人员对此类业务的不熟悉程度相信大家都有深刻的体会了吧——柜员要的这个开户网点的BIC压根不存在。

事已至此,唯一能够提供的最接近正确的答案无疑是SHRCCNSH,于是就把这个CODE跟我的银行账号、开户网点等信息一并提供给柜面。至于说信息错误“很麻烦”啥的,管它呢,麻烦了再说。信息确定之后再重新填写业务单,等柜员在系统里面老半天操作,LD离开银行的时候已经在银行足足耗了2小时。

两天之后,小银行的浦东分行营业部打来电话,说有一笔外汇转入,需要去任意网点办理一下“信息维护”。至于什么是“信息维护”,电话那头说去了网点工作人员知道的。实际上呢……我立马杀到最近的网点,大堂的工作人员一听我的来意一头雾水,把她的领导请出来了,领导也一头雾水,明显从来没有人在这儿办理过什么“信息维护”。然后我拿出通话记录,领导看了一眼号码似乎认出了是哪里打来的,说他去回个电话问一下……几分钟后,领导让我到窗口坐下,但他似乎还是不太确定到底怎么办,又在窗口打了一通电话,然后把我的银行卡和身份证用他的手机拍了照片,然后说办完了。WTF?

所以看起来这个什么“信息维护”根本不是在银行系统里办的什么业务,只是一种“确认收款人信息正确”的方式,而且通过私人手机拍照这种不正规的途径来完成,只能说明这种业务办的人太少太少了。好在办完“信息维护”过了几个小时钱就到账了。

经过这次外汇转账,基本上摸清了办这种国内帐户间外汇互转的必要条件和方法。条件前面提到过,必须是本人的帐户之间以及直系亲属之间,本来的帐户之间不需要证明——由身份证的唯一性证明了;直系亲属之间则需要证明性材料,如结婚证证明夫妻关系,出生医学证明证明子女关系等等,这种“如何证明关系”的问题建议实际办理之前咨询各家银行,身在贵国各种证明文件经历多了应该也不会感到意外,比如一个人活着需要证明死了也需要证明否则这个人大概就生死未卜了。

再来说方法,首先你得弄清楚你要转账转入的银行的SWIFT CODE,这个在各银行的网站上可能可以查到,也可以提前打银行的客服电话直接问,或者在这个页面自行查询。这个SWIFT CODE的工作原理应该是这样的——各银行间通过这个SWIFT CODE确定对方并进行外汇的划转,一旦钱到了目标银行,该银行再通过客户办理时提供的银行账号把钱转到目标账号上,所以我前面猜测,根本不需要提供开户网点的信息或者SWIFT CODE,因为在某银行内部,不管是哪个网点开户的,银行账号肯定是唯一的。也就是说,办理国内银行间外汇转账,理论上只需要提供目标银行的SWIFT CODE和收款人的账号信息,这两点信息足以完成一次成功的转账,至于开户网点,个人推测跟转账没有半毛钱关系。

SWIFT CODE由8位或11位组成,8位的是总行代码,11位的后3位是分行代码。比如本例中出现的BKCHCNBJ300是中国银行(BKCHCNBJ)上海分行的代码,也就是说300表示上海分行,在上面的Online BIC Search页面输入BKCHCNBJ可以查询到所有分行的代码(有些城市有多个分行,比如广州)。另外总行的代码也有11位的写法——在8位的后面加上XXX,比如BKCHCNBJXXX也表示中国银行总行的代码(跟BKCHCNBJ一个意思)