投资者面对市场上各种眼花缭乱的理财产品,不知道该如何下手,尤其基金和理财产品是目前面向个人投资者的两大主流投资工具,也经常有投资者将两者进行比较,那么今天就带你了解理财产品和基金有什么区别?

理财产品和基金有什么区别?

理财这个名词,范围很广,包括上面的基金和保险,理财是一件事情,不是一个产品。很多情况下,人们会把银行的理财产品,成为理财,其实这是错误的表达,因为理财是一个宏观的概念,而不是具体的东西。我们需要确定一点,那就是基金也属于理财产品中的一种。

基金有广义和狭义之分,人们平常所说的基金主要是指证券投资基金,证券投资基金是指通过发售基金份额募集资金形成独立的基金财产,由基金管理人管理、基金托管人托管,以资产组合方式进行证券投资,基金份额持有人按其所持份额享受收益和承担风险的投资工具。按照基金的投资方向,可以分为一级市场基金和二级市场的基金,一级市场主要是股权投资基金,二级市场包括货币基金、债券基金、股票基金、黄金基金。大部分朋友这些年接触和购买的基金,都是二级市场的基金。

理财产品和基金有什么特点?

理财产品的特点

1、主体不同:银行理财产品发行与基金发行的主体不同,前者是银行募集资金,主体是银行,后者是基金公司募集资金,主体是基金公司;2、监管不同:银行是由银监会监管,而基金是由证监会监管;3、风险不同:银行理财产品风险相对较低,而偏股票型基金风险相对较高;4、存续期不同:基金不存在存续期的概念,而银行理财产品通常具有一定的存续期。

基金的特点

1、投资门槛低:大部分公募基金对于投资者的资金要求相对较低,申购门槛都是10元起,投资者可以非常轻松地申购基金;2、流动性强:在市场中投资者可以随时赎回已申购的基金,工作日内赎回基金,赎回的资金一般次日就能到账;3、风险系数:股票型基金以及偏股票型混合基金的风险相对较高,但是收益也高,债券型基金以及偏债券型基金的风险相对较低,同时收益也相对较低。

以上就带你了解理财产品和基金有什么区别的内容,希望财顺期权网今天的内容能够帮到大家。

责任编辑:

在基金类产品中,有一些隐性的费用会影响投资者收益,但这部分费用很难看到。这篇文章,作者拆分了基金投资的真实成本,希望能帮到大家。

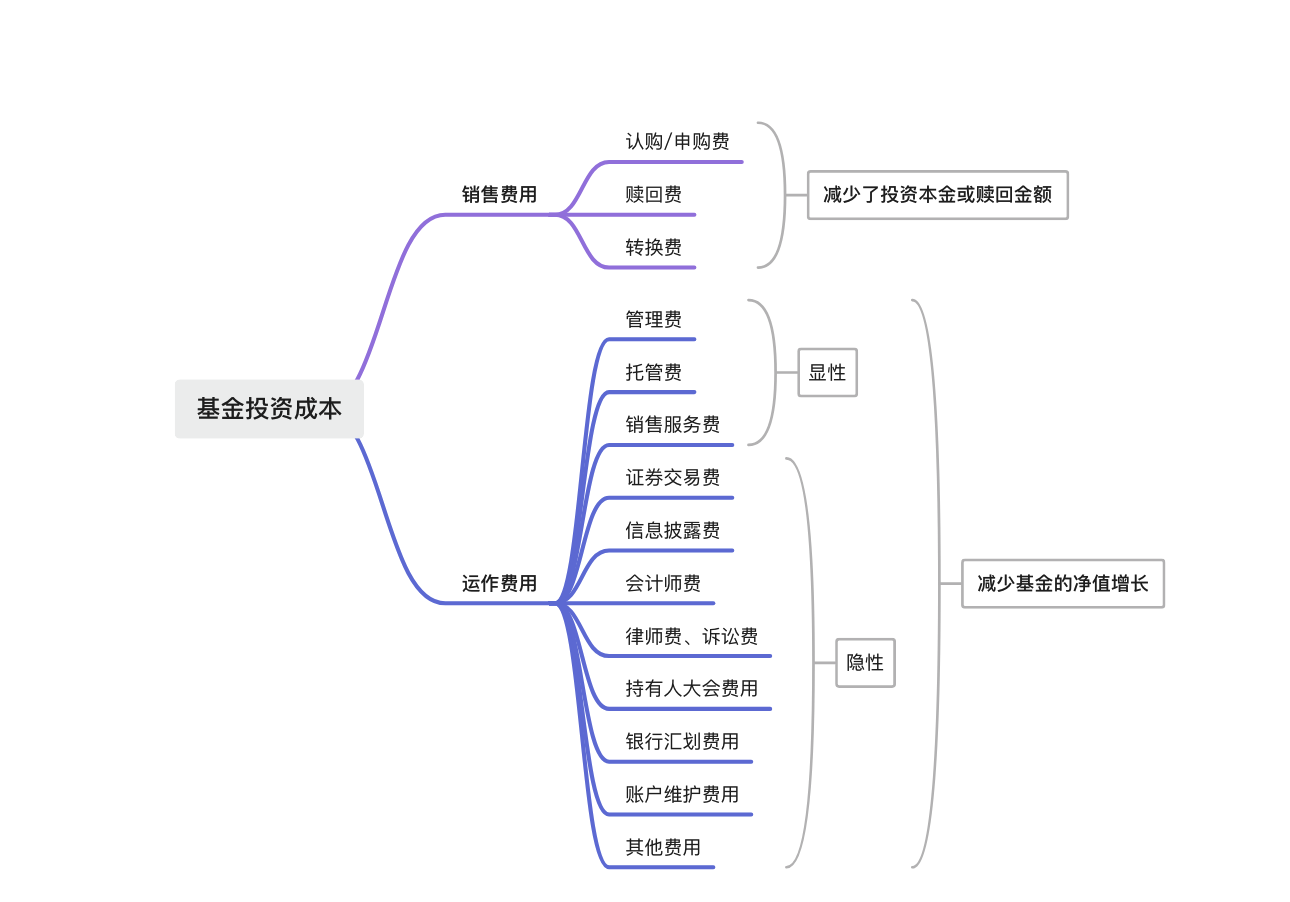

从费用构成来看,普通投资者购买基金需要缴纳两类费用。

一类是单次支付的交易费用,即我们常在基金销售页面上看到的认/申购费、赎回费基金转换费用,这些费用通常在进行买卖操作时直接扣除。是投资者在交易时直接支付的成本,它们减少了投资本金或赎回金额。(上述费用由基金公司和基金销售机构协商分配,其中赎回费用会根据用户持有份额的时常不同,部分或全部计入基金资产,作为对长期投资人权益的保护。)

另一类是基金管理过程产生的运作费用,由基金资产来承担,也就是基金的持有成本。这具体包括了管理费(基金公司收取,其中一部分支付给基金销售渠道作为“尾佣”,在支付宝的基金交易规则页面就可以看到“尾佣”比例)、托管费(银行或券商收取)、交易费(券商收取)等。这些费用不会一次性向投资者收取,而是会每天均摊到所有投资者头上,直接从基金资产里扣除。它们通过减少基金资产净值的方式影响投资者收益。

其中管理费、托管费、销售服务费可以分类为显性费用,主要原因是这些费率在招募说明书中明确规定,显而易见也是基金持续运营费用中最重要的组成部分;其他比如证券交易费、信息披露费用等分类为隐性费用,主要是因为这些费用往往游离于投资者的视线之外,在基金的年报或者半年报中以绝对金额进行披露,投资者很难对这两部分成本形成直观的概念,也很难进行基金之间的比较。这些隐藏在“海平面”以下的交易及其他运营费用对于投资者实际回报侵蚀的力量不容小觑。

基金费用图:

基金的投资成本会直接影响我们的投资回报,下面来看一个简单的公式:

投资者到手的收益 = 基金投资回报 – 基金投资成本

这个公式揭示了两个增加投资回报的要点:

首先,选一个好的、靠谱的基金经理,这样可以尽量提高你获取高收益的概率。再者,买低费率的基金。对于个人投资者而言,基金经理的能力不可控,但是基金费率的高低,是你买基金时可以通过简单的数据比较来把握和选择的。在投资者面临多个相似的选择时,费率相对低廉的基金应为更好的选择。

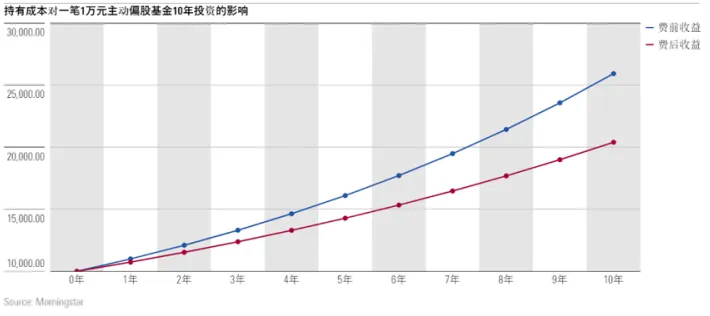

长期投资中,费用的复利效应不容忽视。即使是小比例的费用,随着时间的推移,也会对投资收益产生重大影响。

举例:

如果你在一只主动偏股型基金上投资了1万元,假设它每年产生的收益是10%。如果没有任何持有成本,10年后这笔钱会变成25937元。然而,按照2022年主动权益基金整体2.61%的持有成本计算,你10年后实际能拿到的只有大约20400元。

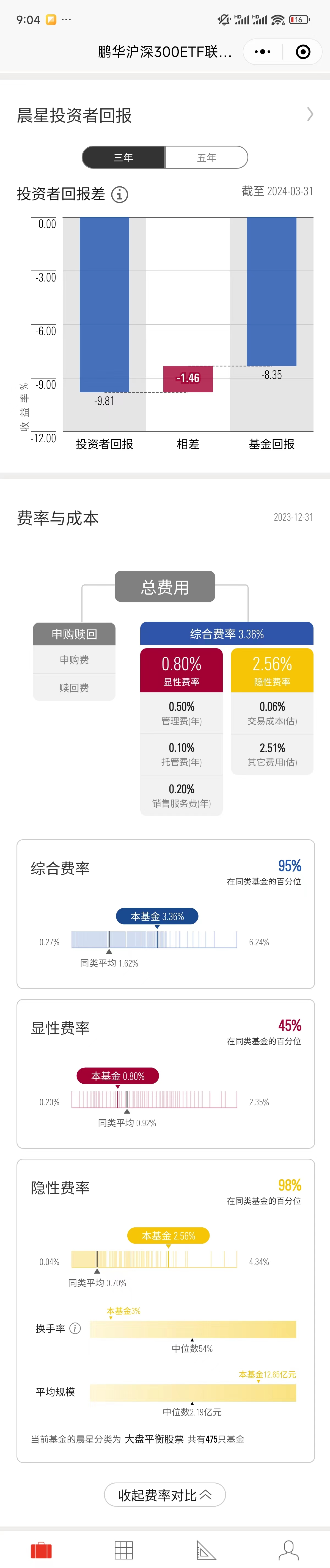

通过基金的定期报告,我们自己也可以计算。但费时费力效率太低不做推荐。可以通过微信小程序搜索,进入基金的详情页查看。不仅有基金的各项费用,还可以和同类基金做对比。

个人感觉功能超赞!!!

参考:《你问我答:你了解基金费用吗?基金降费会产生什么影响?》