随着金额市场的不断变动,很多理财产品都成长的比较活跃,甚至市面上陆续出现一些新的理财产品。那么2024年还能买理财产品吗?下面就由小编 为大家分析:

2024年还能买理财产品吗:

2024年理财产品还是值得购买的,理财可以帮助我们很好的控制支出,分配收入,并且获取额外收益。但是市面上的理财产品比较多样,其投资风险和预期收益都是不一样的,所以需要投资者根据自身实际情况来进行选择出适合自己的理财产品进行投资。

以下几种是市面上比较常见的理财产品,投资者可以参考选择:

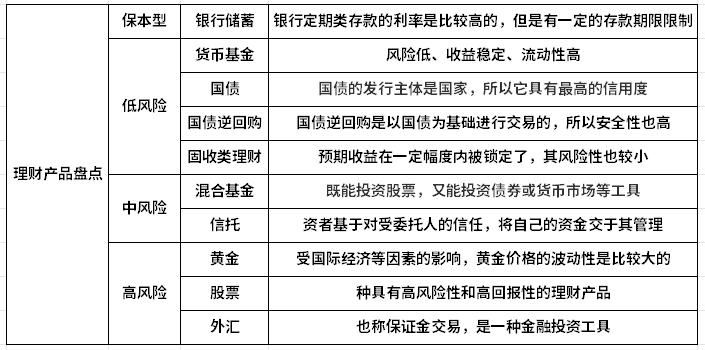

1、保本型理财

保本型理财主要是银行储蓄。

银行储蓄一直是比较传统的理财方式,也是最基本的理财方式。安全性毋庸置疑,不过收益要根据投资者购买的产品分析。比如活期存款的利息就比较低。

但是银行定期类存款的利率是比较高的,但是有一定的存款期限限制,如果出现提前支取等情况,银行还是会按照活期利率计息,产生损失,所以定期存款的期限一定要合理选择。

就拿中国银行为例,其活期存款利率和定期存款利率对比如下:

活期存款:

定期存款:

提示:

银行存款金额在50万之内(包括利息)的话都是承诺保本保息的,安全性很高,用户可以放心存入。

2、低风险理财

(1)货币基金

货币基金是指主要投资于货币市场的基金,包括银行短期存款、国库券、公司债券、银行承兑票据及商业票据等,其特点就是风险低、收益稳定、流动性高。常见货币基金投资工具有余额宝、零钱通等,用户在存钱获取收益的同时,还能保证流动性支出,比如说红包转账、日常缴费等。

(2)国债

国债,又称国家公债,是国家以其信用为基础,按照债券的一般原则,通过向社会筹集资金所形成的债权债务关系。由于国债的发行主体是国家,所以它具有最高的信用度,被公认为是最安全的投资工具。

国债的利率是变动的,每一期的发行时间和利率一般会提前告知,发行也是有限的,建议想要购买的投资者提前了解,并且咨询银行。

以下是2024年第一季度储蓄式国债发行时间表:

(3)国债逆回购

国债逆回购的本质就是一种短期贷款,个人通过国债回购市场把自己的资金借出去,获得固定的利息收益,到期返本付息,其品种可以分为1天期、2天期、3天期、4天期、7天期、14天期、28天期、91天期、182天期这几种。

(4)固收类理财

固定收益类理财产品,即它的预期收益在一定幅度内被锁定了,其风险性也较小,投资者可以通过银行、保险公司,或者证券公司购买此类产品。

3、中风险理财

(1)混合基金

投资基金混合型指的是既能投资股票,又能投资债券或货币市场等工具,投资方向不够明晰的基金。混合型基金的风险会比股票型基金的风险低,而且预期的收益会比债券型基金的收益高。

(2)信托产品

是指投资者基于对受委托人的信任,将自己的资金交于其管理,并且获取利息的一种理财方式。信托的风险较高、收益也较高。

4、高风险理财

(1)黄金

黄金是一种保值增值的产品,收益较高,并且交易比较灵活。也能够很好的抵御通货膨胀,受到的关注一直比较高。但是受国际经济等因素的影响,黄金价格的波动性是比较大的,导致黄金投资风险也较高。

(2)股票

股票交易是一种具有高风险性和高回报性的理财产品,一直比较受广大投资者的喜爱,需要注意的是,投资者在买入股票时,尽量选择那些权重较大,业绩较好的股票进行投资。

(3)外汇

炒外汇也称保证金交易,是一种金融投资工具。炒外汇虽然风险高,但是也能获得较高收益,并且外汇衍生理财产品种类也比较多。

除此之外,银行理财产品也是分风险等级的,由低到高一次是R1、R2、R3、R4、R5级,投资者需要根据自身风险承受能力选择。

以上就是关于“2024年还能买理财产品吗?”的相关解析,想要了解更多关于理财知识的话,可以点击下面课程进行学习哦。

(图片来源于摄图网)

【2024年这些3.0%终身寿险即将停售】

一、阳光人寿鑫享阳光终身寿险

阳光人寿鑫享阳光终身寿险出生满28日至72周岁可投保,现金价值终身稳定增长,回本快,长期持有收益可观,无论是养老还是理财都很适合。

阳光人寿鑫享阳光终身寿险保单利益演示!

我们以30岁男性投保阳光人寿鑫享阳光终身寿险,分5年交,年交保费1万为例,他能获得的保单收益情况如下:

可以看到,在保单第5年,即缴费期刚满时,保单现金价值就超过了已交保费,实现回本;

保单第28年超过已交保费的2倍,现金价值为10.2万元;

保单第42年超过已交保费的3倍,现金价值为15.44万元;

保单第65年超过已交保费的6倍,现金价值为30.46万;

保单第70年即100岁时,现金价值高达35.31万元,IRR接近2.92%,整体收益处市场第一梯队的前几名。

注:以上收益案例供参考,实际以合同为准。

二、友邦传世盈佳终身寿险(分红型)

友邦传世盈佳终身寿险(分红型)是一款出生满7天-70周岁均能投保的产品,有投保宽松、缴费方式灵活、给付保证利益、可享分红等优势,还支持对接养老,更有多项附加险可选择。

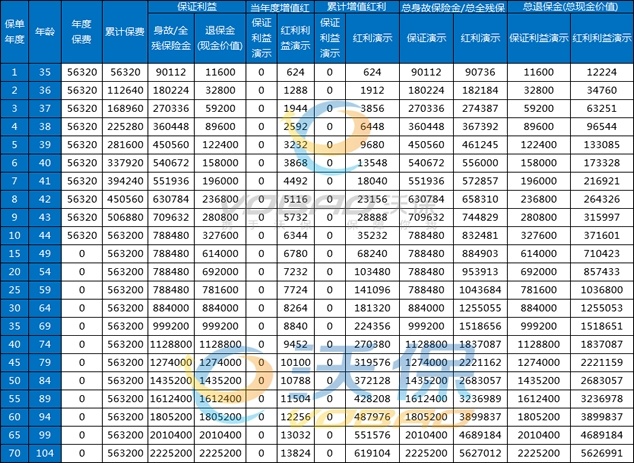

友邦传世盈佳终身寿险(分红型)保单利益演示!

我们以35周岁男性投保《友邦传世盈佳终身寿险(分红型)》为例,交费期间10年,基本保险金额40万元,保险期间终身,首年保费56320元。

通过上图我们可以看到:

当他的保单到15年时,保单现金价值为614000元;

当他的保单到25年时,保单现金价值为781600元;

当他的保单到30年时,保单现金价值为884000元;

当他的保单到35年时,保单现金价值为999200元;

当他的保单到45年时,保单现金价值为1274000元;

当他的保单到50年时,保单现金价值为1435200元;

当他的保单到55年时,保单现金价值为1612400元;

当他的保单到60年时,保单现金价值为1805200元;

当他的保单到65年时,保单现金价值为2010400元。

三、大家传鑫终身寿险

大家传鑫终身寿险的覆盖人群很广泛,最高80周岁还能投保,对于年龄比较大、又担心安全的老年人来说,大家传鑫终身寿险是一款不错的理财渠道,安全0风险,3%复利明确写进合同里,收益有保障。

大家传鑫终身寿险收益情况演示!

我们以40岁女士为例,投保《大家传鑫终身寿险》,年交10万保费,交5年,本金50万,保终身,有效保额每年以3%复利递增,大家传鑫终身寿险的收益测算如下:

第10年,50岁左右,现金价值约57.87万元,是本金的1.16倍;

第20年,60岁左右,现金价值约67.00万元,是本金的1.34倍;

第40年,80岁左右,现金价值约140.27万元,是本金的2.81倍;

……

第60年,100岁左右,现金价值约253.23万元,是本金的5.07倍。

注:以上收益案例供参考,实际以合同为准。

四、大家传禧(臻藏版)终身寿险

大家传禧(臻藏版)终身寿险支持出生满28天-72周岁的人群投保,保障期限为终身,最长可以20年缴费,保额增长比例为3%,主要保身故或全残。

大家传禧(臻藏版)终身寿险保单利益演示!

以40岁女性投保,选择交10年保终身,年交保费100000元,基本保额824400元为例,收益演示如下:

在保单第10年,现金价值就超过了已交保费,回本了;

在保单第30年,也就是被保人70岁的时候,现金价值达到1973150元,接近2倍已交保费;

在保单第40年,也就是被保人80岁的时候,现金价值达到2651660元,约为已交保费的2.65倍;

在保单第50年,也就是被保人90岁的时候,现金价值达到3563216元,约为已交保费的3.56倍。

注:以上案例均为演示,实际情况一切以合同条款为准!

以上就是关于“2024年即将停售的3.0%终身寿险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

来源:雪球App,作者: 国民三少,(https://xueqiu.com/7459134090/273752037)

大家好,我是国民三少,90后普通工薪阶层财务自由践行者。掉进钱眼里各种薅羊毛,各种套利,投资股票债券,基金定投,港美股等等,有超10年投资理财实操经验。一个努力学习,成长,分享生活的小能手。2020年开始做财务自由计划,希望靠工作,副业,理财相结合,希望攒足够200万本金,实现心灵和财富FIRE 生活!

案例一

最近听到一亲戚讲,创业失败,23年底关店了!之前没有任何积蓄的自己,在各种借贷平台借钱,跟人合伙开了店。一年多的时间,欠了各种信用卡和平台30多万!因为欠款一直没办法如期还上,期间接收到各种催款电话短信,还有更甚至是打给自己亲属催款!亲戚也不是不想还,只是刚脱离创业,还处于待岗就业状态,完全没有半分钱收入,除了借款,还有高额的违约金和利息。现在每月各种利滚利,即使有个1000-2000块估计还抵不上利息。

态度诚恳的亲戚跟欠款方表明自己的难处,让特殊申请下,诉一肚子苦水,平台方或者银行还是希望这个欠款能及时收回,也适当给予了降低利息和免除违约金的政策!避免亲戚欠款越滚越多,整个人的心态彻底崩了!

他说:“ 自己自己选择的路,就要为在自己负责。”现在也没其他更好的办法,只能慢慢打工,慢慢还债,成功上岸还不知道要等到几时。

案例二

三少之前也分享过,21年合伙开的店,坚持了两年多。看着收益实在不行,在盈亏平衡之间徘徊,除了浪费前期投入的金钱,还有时间和精力,到今年年中的时候就撤股退场了。前几天听说朋友们提到,实在扛不住了,也关闭了。期间合伙人多经营的这几个月,又亏损了5-6万进去。我为什么会提前退出呢,因为日常的资金往来都在我这里,眼看着客源没有任何增长点。我自己工作收入也仅仅只够家庭日常开支,这个店既然没办法开源,可能还会产生负债。为了避免亏损扩大,我当时的想法就是壮士断腕一刀切了!

讲了这么两个亏损的例子,是想告诉大伙,在整体大环境不好,各种平替,降低消费,大伙恨不得把钱掰成两半来花,甚至不花。现在这个时间点,面对如此低迷的消费环境,我们工薪阶层除了要尽量避免盲目裸辞,断了收入来源。还要尽量避免使用杠杆,超前消费,负债前行。更要小心谨慎大宗消费,特别是像分期贷款买车买房,分期买个车子,少则2年,多则5年才能还完。买时一时爽,还款火葬场!贷款买房更让我感觉更可怕了,超长账单期15-30年不等,每月都有账单,付完这个月,下个月还有账单等着还款,明日复明日,明日何其多!

大伙还记得新冠疫情那3年,很多人隔离在家,公司倒闭,突然断了收入来源,除了要应付日常生活开支,还有各种贷款还款的压力,这种生活还再次重演吗?我是习惯了无负债生活,买车的时候是全款买的代步车;房子是农村家里自建房,属于无债一身轻。不用担心突然的失业,即是失业几个月,无负债成为我面对低迷大环境最重要筹码!

24年,一个未知且不明朗的年份,外有中美对抗的复杂国际环境,内有国内低迷不振的市场行情,请避免负债前行,举债创业,一切现金为王!